Vermarktung Ihrer Immobilie: individuell, diskret, zielführend

Wir begleiten Sie vollumfänglich vom unverbindlichen Erstgespräch über den Vermarktungsprozess bis zum erfolgreichen Abschluss.

Verkauf von Mehrfamilienhäusern und Anlageimmobilien sowie Vermietung von Gewerbeflächen in Berlin: Engel & Völkers Commercial ist die Nr. 1* unter den Immobilienmaklern

Im Makler-Ranking

Die Nr.1*

Lokale Experten

> 110

WGH-Deals 2025

> 120

Immobilienangebot

> 3.600

* Nettoprovision Verkauf MFH Deutschland 2024 (immobilienmanager, Ausgabe 5.2025)

Engel & Völkers Berlin Commercial

Wir begleiten Sie vollumfänglich vom unverbindlichen Erstgespräch über den Vermarktungsprozess bis zum erfolgreichen Abschluss.

Immobilien zum Verkauf

Finden Sie aktuelle Wohn-, Geschäfts- und Mehrfamilienhäuser im Angebot.

shopProfile.categoriesPreview.commercial.teaser-1.linkLabelImmobilien zur Miete

Finden Sie die passenden Räume für Ihr Unternehmen. Unsere lokalen Experten sind in jeder Phase an Ihrer Seite.

Gehen Sie zur Liste der zu vermietenden Gewerbeimmobilien in diesem ShopVerkauf oder Vermietung

Sie erhalten eine erste Bewertung für Ihr Mehrfamilienhaus schnell und bequem per E-Mail.

Jetzt bewerben

Sie haben ein Faible für Anlage- und Gewerbeimmobilien und sehen Ihre Zukunft in der Kundenberatung? Kontaktieren Sie uns.

Berater werdenExklusive Services für Ihre Immobilien

Als einer der größten Gewerbemakler Berlins vermitteln wir Wohn- und Geschäftshäuser, Mehrfamilienhäuser und Investmentobjekte sowie Büro-, Retail- und Logistikflächen in ganz Berlin.

Unsere Experten begleiten Sie von Bewertung und Analyse bis zum erfolgreichen Verkauf Ihres Wohn- und Geschäftshauses.

Mit einem aktuellen Flächenangebot von über 3.500 Büro-, Einzelhandels-, Industrie- und Logistikflächen bieten wir Berlins größtes Angebot.

Unser Investment-Team liefert datenbasierte Analysen, Markttrends und klare Verkaufsstrategien für alle gefragten Berliner Assetklassen.

Finden Sie Ihr Wunschobjekt

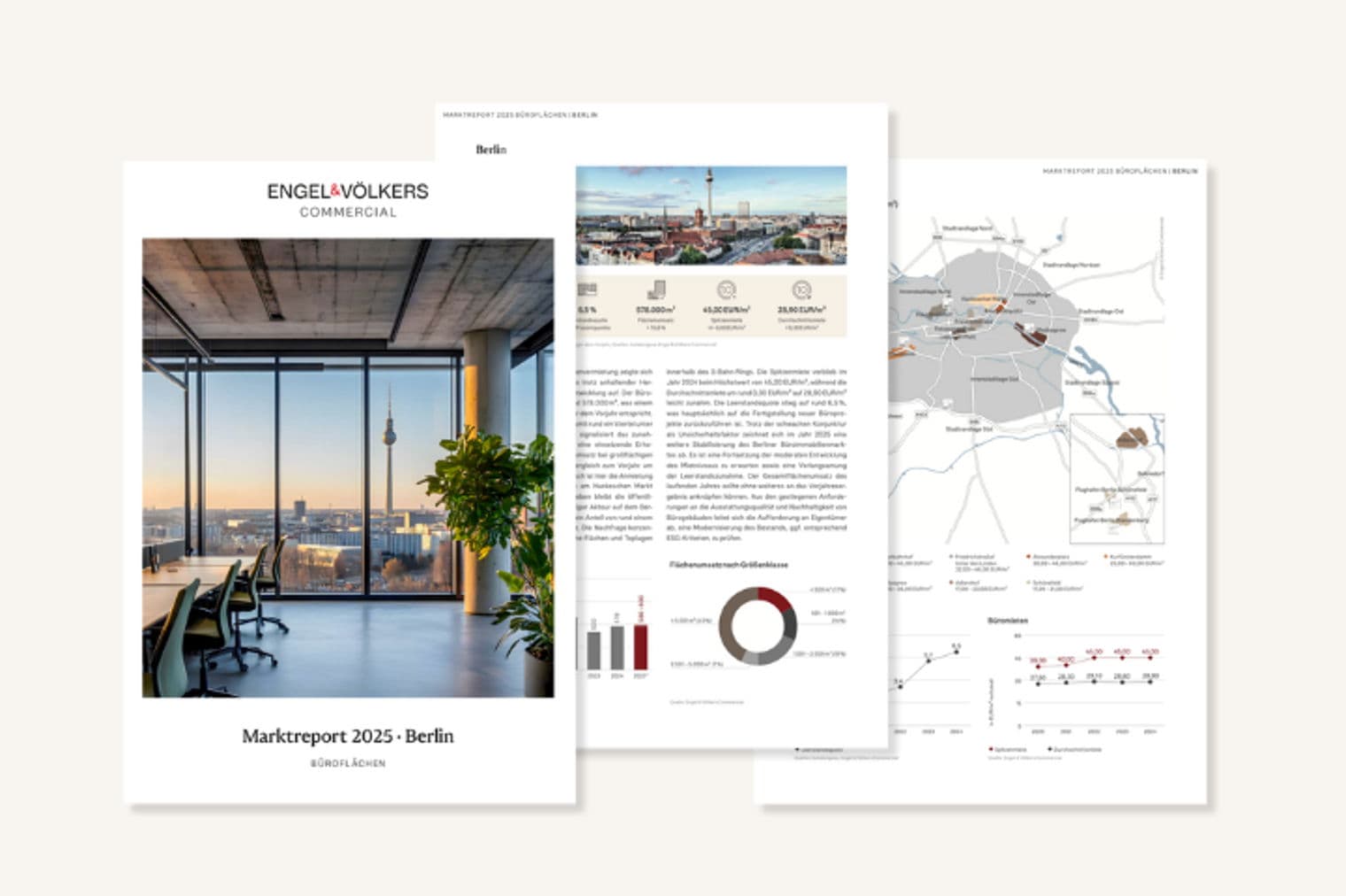

Marktberichte

Erfahren Sie alles über die aktuelle Entwicklung der Immobilienpreise für Wohn- und Geschäftshäuser sowie Gewerbeflächen in Berlin. Unser Research-Team liefert Marktanalysen, Trends und fundierte Daten zum Berliner Gewerbeimmobilienmarkt und bietet einen schnellen Überblick über Preise, Marktdynamik und relevante Entwicklungen.

Berlins WGH-Markt zieht an: mehr Transaktionen, starke Nachfrage, vor allem im mittleren Preissegment.

Berlins Büromarkt erholt sich: mehr Flächenumsatz, steigende Großanmietungen und stabile Nachfrage öffentlicher Akteure.

Wohnimmobilienmarkt bleibt stabil, Investoren agieren selektiv, Regulatorik bleibt Risiko – Chancen vor allem im Bestand

Tipps

Wir beleuchten regelmäßig die wichtigsten Trends und Hintergründe des Berliner Gewerbeimmobilienmarkts, von regulatorischen Veränderungen über Entwicklungen in einzelnen Teilmärkten bis hin zu praxisnahen Einschätzungen unserer Experten.

Aktuelle Marktlage & Perspektiven für den Berliner Immobilienmarkt.

Auf diese gesetzlichen Vorgaben sollten sich Immobilieneigentümer frühzeitig einstellen.

Warum Investoren politische Vorstöße längst einkalkuliert haben.

Engel & Völkers Berlin Commercial

Unsere Immobilienberater vor Ort beantworten gerne alle Ihre Fragen und beraten Sie professionell. Nehmen Sie Kontakt mit uns auf oder besuchen Sie unseren Shop.

Berlin benötigt Partner, die Verantwortung übernehmen und den Markt wirklich verstehen. Genau dafür stehen wir aus Überzeugung und mit klarer Haltung.

Karriere

Starten Sie Ihre Karriere bei Engel & Völkers Commercial Berlin. Als Top-Arbeitgeber und Nr. 1* im Verkauf von Mehrfamilienhäusern bieten wir Ihnen ein starkes Netzwerk, fundierte Weiterbildung, klare Entwicklungschancen und ein Umfeld, in dem Leistung zählt. Werden Sie Teil unseres Teams.

Ihr Shop

Seiteninhalt bereitgestellt durch: Engel & Völkers Gewerbe Berlin GmbH & Co. KG

Lizenzpartner der Engel & Völkers Commercial GmbH